Пенсия в Израиле — учимся ответственности

Январь 23, 2017

Береги пенсию смолоду, а платье снову! Без труда не вытащишь и пенсию из пруда! Под лежачий камень и пенсия не течёт! Садись, стар и млад, да слушай — пенсия в Израиле!

Дисклеймер. Данная статья носит исключительно справочный характер и ни в коей мере не является указанием к каким бы то ни было действиям. Я не несу ответственности за ваши операции с вашими пенсиями, и все изменения в текущем положении дел вы совершаете на свой страх и риск. За профессиональным советом стоит обращаться к проверенному пенсионному консультанту. Никакого пенсионного консультанта эта статья не рекламирует.

Почему такой зловещий дисклеймер? Дело в том, что пока мы молоды и дееспособны, все можно исправить. Обидны, но решаемы ошибки с покупкой машины или взятием кредита. Серьезно бьют по жизни ошибки с приобретением квартиры, но и их можно преодолеть. Пенсия же приходится на тот возраст, когда дееспособность и активность убывают по экспоненте, а сложность исправления ошибок в обеспечении старости и размерах пенсий по экспоненте же возрастает.

Данную тему я раскрываю так, как понял ее я после общения с пенсионными консультантами и посещения семинаров. Кому она предназначается? Как ни странно, не только совсем взрослым и пожилым, но людям всех возрастов. Это так работает, что чем раньше озаботишься, тем лучше в конце будет результат. Но перед любыми действиями миллион раз перепроверьте эту и любую другую информацию.

Тема занудная, статья намечается приличных размеров, но я постараюсь задорно, с преферансом и куртизанками. Кроме того, чтобы у вас была возможность читать теорию бесплатно, я заплатил за эту информацию как деньгами, так и немалым количеством своего времени. Не считаю, что могу просить заплатить что-то мне, но любой желающий отблагодарить по личной инициативе найдет в конце статьи блок с информацией, как подарить« чашку кофе» и помочь проекту. Поехали.

Почему в Израиле нет пенсий?

Проблема в том, что с 2013 года пенсия в Израиле не наблюдается. Но поскольку я всегда пишу по голливудскому сценарию, вы, разумеется, понимаете, что главного героя пристрелить в самом начале фильма не могут никак. Максимум — подстрелить в мягкие ткани. Так и куда кого подстрелили? Чтобы это понять, потребуется небольшой теоретико-исторический экскурс.

Первыми в истории до пенсии додумались французские военные во время Великой французской революции. В вольном переводе, пришли они к новому революционному правительству и сказали: «Мы вот воевали, царя сбросили, Бастилию взяли, животов не щадили. Подкиньте нам на Шардоне и сигареты в старости». Это было несколько столетий назад, и с тех пор в разных странах тем или иным образом власти и народ додумывались о том, что старикам нужно на что-то жить.

В Израиле до этого, разумеется, додумались тоже. До 70х годов приблизительно 70% израильтян работали в государственном секторе. Им причиталась государственная пенсия, которую именовали« пенсия такцивит»(«такцив» — бюджет). Зависела она от стажа и вычислялась следующим образом: за каждый год работы полагалось 2% от зарплаты. Максимальный процент пенсии равнялся 70% от зарплаты(что эквивалентно стажу в 35 лет). Иными словами, если моя зарплата равнялась 10000 шекелей, то пенсия была бы 7000. Такая пенсия такцивит в некоторых отраслях продолжала существовать до 2013 года.

В 70х годах произошла« буржуазная революция», и появились коллективные договора. Теперь работодатель должен был отчислять определенную часть в накопительные фонды, из которых потом формировалась пенсия. Эти фонды называются« купот гемель». Деньги туда перечислял только работодатель; работник же не перечислял ничего и с мечтательным видом представлял, как в 70 лет он поедет в кругосветное путешествие по Израилю. По достижении пенсионного возраста работник получал все деньги сразу.

В 2008 году произошло два знаменательных момента. Многие сразу подумают, что кризис. Он, конечно, случился, но просто так совпало. Так вот в 2008 году специально обученные люди посчитали, что приехавший в 60х годах молодняк неумолимо движется к осени отпущенного им века, и эту пенсию такцивит надо платить. А откуда? Денег же, как всегда, нет. Такими темпами к 2026 году ползущая назло всем гусеничка Израиль окуклится, претерпит чудесную метаморфозу и превратится в бабочку-банкрота . А всем жителям останется красиво упорхать в закат.

Второй момент не менее прекрасен. Поскольку та пенсия падала на счет единой суммой, то представьте, что начинало происходить. Человек, всю жизнь получавший 10000 шекелей, приходит в банк и обнаруживает джек-пот в размере 2.000.000. У такого человека занимало в среднем от полугода до двух лет, чтобы проиграть в преферанс и лишиться всех двух миллионов. Когда от него сбегала последняя куртизанка, он шел в Битуах Леуми. И всем становилось очень грустно: пенсионеру, потому что он должен был выбить себе пособие на обеспечение прожиточного минимума, а дядям и тетям из Битуах Леуми, потому что вилла в Кейсарии сама себя не построит, а тут ходят всякие.

Пока не грянул гром, были проведены реформы: в купот гемель начинают перечислять деньги не только работодатели, но и работники, а сами пенсии перечисляются адресатам не одним куском, а выплатами. Государственные же пенсии были отменены. Последними с них съехали в 2013 году армейские(могу быть неправ насчет исторических фактов, поправьте, если знаете точнее).

Итак, государственная пенсия в Израиле отсутствует. А что же присутствует?

Как формируется пенсия в Израиле?

Первый источник — Битуах Леуми. Это государственная страховая компания. А пенсионный возраст — это страховой случай. Если вы, как и я, мужчина, и вам посчастливится дожить до 67 лет, то 1531 шекель — ваша печенька на счастливую старость. Если вы женщина, то печеньку вы получите в 64. Не придирайтесь к цифрам, есть те, кто еще выходит на пенсию в 62, а сейчас уже активно подумывают о еще большем увеличении пенсионного возраста, ибо слишком долго живем.

Почему это не пенсия? Потому что это пособие по старости(кицват зикна), да и как может язык повернуться 1531 шекель назвать пенсией? Но не все, разумеется, так просто. Чтобы получить это масло к хлебушку, нужно выполнить условие. Иметь минимальный стаж. Либо 60 месяцев за последние 10 лет. Либо 144 месяца за все время пребывания в Израиле. Для тех, кто приехал в Израиль уже в предпенсионном/пенсионном возрасте, есть кицват зикна меухедет(меухедет — особенная). Для нее не требуется стаж, но существует масса ограничений.

Кроме того, за каждый год сверх стажа 9 лет (с 2017 года; раньше было сверх 10 лет) можно получать 2% бонуса и увеличить 1531 шекель до максимальных 2250 шекелей (то есть 50% от суммы).

Лайфхак. Для того, чтобы не было проблем с Битуах Леуми, свои зарплатные листы(тлуши маскорет) и 106 формы желательно хранить до момента выхода на пенсию. Разумеется, ваши отношения с работодателями для Битуах Леуми обычно прозрачны и хранятся у них в базах данных. Но если вдруг что-то случится с их базами на момент выхода вас на пенсию, то доказать кому-то что-то без зарплатных листов и 106 форм будет категорически непросто. Поэтому распечатываем листики, кладем в файлик, файлик в яйцо, яйцо в утку, утку в зайца, ну и так далее…

Итак, на данный момент у нас при хорошем раскладе есть 2250 шекелей, которые должны скрасить нашу ностальгию по молодости. Но и их можно увеличить. Государство, заинтересованное в том, чтобы нам их не давать, говорит: «Старичок, а не бери эти деньги! Если возьмешь, то на каждый шекель, заработанный свыше 5000 в месяц, мы будем урезать твое пособие. То есть, если у тебя в месяц зарплатка 7500, то пособия ты лишаешься вовсе, смекаешь?» А мы, хоть уже и старые, но пока еще не в деменции, отвечаем: «Мы, конечно, гимназиев не кончали, но пока что звучит хреново. В чем наша-то выгода?» На что Государство, лукаво щурясь и потирая холодные костлявые руки, отвечает: «Если не возьмешь эти деньги до 70 и по пути не сыграешь в ящик, то за каждый год отсрочки ты получаешь еще 5% бонуса от этой суммы».

Более того, 70 лет вообще очень важная дата в жизни каждого гражданина Израиля. И не потому что можно порадоваться, что ты до этих лет дожил. Хотя я бы очень порадовался. А потому что в таком возрасте становится неважно, сколько ты зарабатываешь, чтобы получать это пособие(хотя, мне почему-то кажется, что в этом возрасте уже многое неважно). Например, в 2015 году генеральный директор банка Леуми в месяц приблизительно получала 675 тысяч шекелей, если верить выгугленной информации. Так вот если бы ей было 70 лет, то она бы спокойно пошла в Битуах Леуми и попросила подкинуть ей 2250 шекелей(плюс 5% бонуса за каждый год, который она эти деньги не брала) себе на карманные расходы. Пожелаем директору долгих лет жизни и двинемся дальше.

Эти деньги будут выплачиваться вам, даже если вы живете в другой стране. С той оговоркой, что с этой страной у Израиля должен быть заключен договор о социальных отчислениях. То есть если на старости лет вы захотели быть поближе ко внукам и слегка побесить своими маразмами детей, живущих в Канаде, то проблем нет. Перебирайтесь в Канаду и получайте свои законные 2250.

С это частью разобрались. Битуах Леуми оплачивает нам страховой случай.

Второй источник — это отчисления. Те самые отчисления, которые с 2008 года Министерство финансов обязало нас делать.

На 2017 год эти отчисления составляют 6,5% от зарплаты со стороны работодателя и 6% со стороны работника. Это называется« тагмулим». И сюда же идут еще 6%, отчисляемые работодателем, которые называются« пицуим» — деньги на увольнение.

Здесь кстати существует следующее правило: если вы увольняетесь сами, то эти деньги вам достаются именно в такой пропорции, а если же вас увольняет работодатель, то к «пицуим» он обязан доплатить еще 2,33% за каждый месяц с момента начала работы. Но тут у работодателя есть инструменты по облегчению себе выплат. Например, он может платить проценты не со 100% вашей зарплаты, которая включает в себя саму зарплату, дополнительные часы, поездки, премии и прочие вкусняшечки, а с 70%. Все зависит от вашего договора с работодателем, поэтому торгуйтесь, просите, акцентируйте внимание, «а компот?»

Эти деньги могут отчисляться в следующие фонды: либо« керен пенсия», либо« купат гемель», либо« битуах менаэлим».

В чем отличия?

Прежде всего, купат гемель и керен пенсия — это групповые договоры. Плюсы в том, что всегда ниже процент за обслуживание, чем в индивидуальных договорах. Минусы — предоставляемые условия действуют какой-то промежуток времени и всегда могут поменяться.

Битуах менаэлим — это личный договор. Минус — высокий процент за обслуживание. Плюс — предоставляемые условия железно сохраняются до расторжения договора. Отчисления в битуах менаэлим составляют 5% от работника, 5 от работодателя и 8,33% — пицуим. С 2013 года битуах менаэлим — очень невыгодный инструмент накопления пенсий.

Сделаем табличку для наглядности(проценты отчислений — это отчисления работника + отчисления работодателя + максимальные пицуим):

Из таблички становится ясно, что битуах менаэлим сейчас не выгоден вообще, но вставим ниже ремарку.

Мекадем

Есть такое понятие — мекадем. Иначе говоря, делитель. Когда вы достигли пенсионного возраста, и у вас, скажем, накопился миллион шекелей пенсионных отчислений, их вам будут отдавать платежами. Какими платежами? Кто и как решил, как платится пенсия в Израиле? Вот для этого используется мекадем — коэффициент, на который поделят все отчисления и получившуюся сумму начнут платить помесячно. Мекадем зависит от средней продолжительности жизни. Сегодня у мальчиков 78 лет, а у девочек 85. Страховая компания подсчитывает и платит. Если покинул этот мир раньше того, как закончились твои пенсионные накопления, их получат наследники. Если позже, выплаты не прекращаются, страховая продолжает платить. Поэтому страховые рассчитывают делитель так, чтобы платить вам именно ваши накопления и не начать платить из своего кармана. Сегодня мекадем приблизительно равен 240. Некоторое время назад он был меньше — 200. Еще раньше — 180.

Вот именно тогда битуах менаэлим был очень выгоден. Поскольку это индивидуальный договор, то мекадем для тебя остается фиксированным, и ты точно знал, какие суммы ты получишь на пенсии. Ровно первого января 2013 года страховые компании поняли, что обладатели битуах менаэлим очень кучерявенько живут с таким фиксированным мекадемом, и прикрыли лавочку.

Дмей ниуль

Их есть два вида:

- дмей ниуль ми авкада

(комиссионные с перечислений)

У керен пенсия максимум 6%. Этот процент берется единоразово с отчисления. - дмей ниуль ми хисахон

(комиссионные с накоплений)

У керен пенсия максимум 0,5%. Этот процент берется со всех накоплений постоянно, каждый год.

Что делать с этими процентами? Уменьшать. Торговаться со страховым агентом, как берсерк, биться, как гладиатор. Что наиболее важно уменьшить? Интуиция подсказывает, что 6%, но вопрос с подвохом, поэтому мы, быстро сориентировавшись, отвечаем, что 0,5%, и оказываемся правы. Почему? Очевидно, потому, что мы не хотим, чтобы с тех денег, за которые уже заплачена комиссия с перечисления, снимались большие комиссии каждый год.

Как торговаться? Как и везде. Обзвонить другие пенсионные компании, узнать, где готовы предложить более выгодные условия. Пойти к своему нынешнему страховому агенту и сказать: «Изя, а ты знаешь, что Шмулик предложил мне условия вдвое лучше, чем предложил ты?» Если страховой агент спохватится и: «Подожди, братишка, не кипятись, вот тебе проценты вдвое ниже, посмотри, какой тортик я испек к твоему визиту, извини, был неправ», — то все хорошо. Если же страховой агент окажется нехорошим человеком или вообще редиской, нужно быть готовым мужественно уйти.

Лайфхак . В 2016 году случилась ситуация из разряда« не было бы счастья, да несчастье помогло». Дело в том, что Министерство Финансов любит граждан Израиля. Конечно, прежде всего, оно сильно любит себя, но так вышло, что тяжело любить себя, не возлюбив других. Там очень не хотят, чтобы народ шел в Битуах Леуми. Настолько сильно, что каждый раз, когда туда кто-то приходит, где-то в Израиле плачет сотрудник минфина. Поэтому они объявили конкурс между пенсионными компаниями на предоставление минимальных комиссий на пенсионные отчисления и накопления. Тендер был выигран двумя компаниями: Альман Альдоби и Мейтав Даш.

Обе компании обязались на ближайшие 10 лет предоставить минимальные комиссии на рынке. Получилось у них это сделать благодаря тому, что они не работают с агентами, а общаются с клиентами напрямую. Поэтому имеет смысл задуматься о переходе на ближайшие 10 лет к ним, но(!) обязательно проконсультируйтесь с проверенными пенсионными консультантами, прежде чем предпринимать такие действия.

Еще лайфхак. В табличке нижняя строка касалась страховок. Разумеется, за эти страховки тоже платятся деньги. И тут стоит подойти к этому с умом. Если вы одиночка, и от вас никто не зависит, то зачем вам страхование жизни к примеру? Кто ваш наследник? Если у вас нет жены и ананасов, то зачем страхование на жену и ананасы? Если компания рассматривает инвалидность, как 75%, то зачем страховка по инвалидности, если ее даст Битуах Леуми? Все это стоит уточнить в разговоре с пенсионной компанией или с пенсионным агентом и избавиться или наоборот добавить необходимые страховки.

Маслюлим

Это важный термин в понимании, как формируется пенсия в Израиле. Начнем с того, что зададимся вопросом, что происходит с теми деньгами, которые мы отчисляем с наших зарплат. Они не копятся в большом сейфе под надежной защитой. Вместо этого они попадают в не менее большой котел фондового рынка. И начинают там работать.

Если вы знаете, что такое фондовый рынок, то сразу приходит тревожное понимание, что наши деньги не особенно-то защищены. То есть жахнул кризис, биржи попадали, в холодильнике вместо красной рыбки дешевые сосисочки. Кстати так и получилось в 2008 году, когда случился тот самый кризис. Людям, вышедшим в том году на пенсию, очень не повезло.

И тут на сцену выходит тот самый термин — маслюль (во множественном числе — маслюлим).

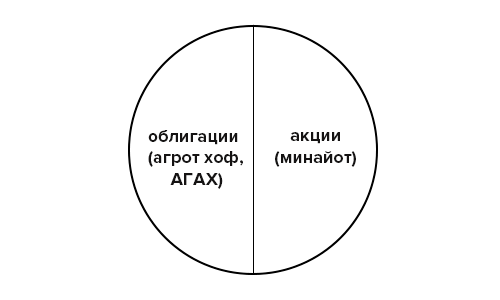

Маслюль — это, если так можно выразиться, маршрут, по которому деньги попадают на те самые фондовые рынки. Фондовый рынок очень грубо и упрощенно можно представить, как на картинке ниже.

Он, рынок, состоит из облигаций и акций. Облигации на иврите называются« агрот хоф», а в речи часто употребляется аббревиатура АГАХ. Облигации — это долговые обязательства. Например, государству Израиль срочно нужны деньги, чтобы огородить подземной стеной миролюбивых сами-знаете-кого от своей сионистской агрессии. Государство идет к Соединенным Штатам или к своим жителям, просит дать денег, а взамен дает облигации. Каждый год по этим облигациям обещает платить процент, а через какое-то количество лет вернуть взятую в долг сумму. Их ликвидность на рынках невысокая, процент по ним небольшой, поэтому их принято считать солидным инструментом.

Акции — это тоже ценные бумаги. Они дают право владельцу участвовать в управлении той компанией, которая эти акции выпустила. Когда вы покупаете одну акцию Apple или« Фалафельной у Йоси», вы становитесь совладельцем. Можете даже получать дивиденды(часть прибыли). Ликвидность акций высокая и большие и риски. Например, когда вышел культовый третий iPhone, акции Apple сказочно выросли. Когда Шмулик открыл фалафельную напротив« Фалафельной у Йоси» и к фалафелю стал предлагать бесплатную питу и почесать за ушком, акции Йоси упали в цене втрое. Это рисковый инструмент.

И вот тот самый маслюль определяет, в какой именно пропорции пенсионные деньги попадают на фондовый рынок. Очень безопасно — это 100% денег кинуть в облигации. Очень рисково — 100% денег кинуть в акции. Те или иные пропорции посередине — как раз то, за чем надо следить и к чему подходить с умом.

Если мы с вами прохлопали — а очень часто так и бывает, что прохлопали — то деньги попадают в маслюль клали: до 70% — облигации и до 30% — акции.

Если при этом нам 50 лет, то все не так уж и плохо. До пенсии больше 10 лет, эти 30% акций — риск, который можно себе позволить. Если же нам 67, а на дворе 2008 год, то с высокой долей вероятности мы остаемся без 30% денег и вместо вкусняшечек на обед сосем лапу.

О таких прохлопывающих людях государство позаботилось(ну, чтобы мы не решили наведаться в Битуах Леуми за пособием по обеспечению прожиточного минимума), и приняло« чилийскую систему». Заключается она в том, что чем ближе к пенсионному возрасту, тем более солидным становится маслюль — меньше акций, больше облигаций.

Но если ты ответственный, то у тебя на руках все инструменты для того, чтобы решить, как будут работать твои деньги. Если брать тот же кризис 2008 года, то сейчас в 2017 о нем уже никто не вспомнит. Биржи выросли, ситуация улучшилась. Поэтому, зная, что до пенсии тебе еще лет 40, вполне можно позволить себе максимальный риск(максимум акций, минимум облигаций) на ближайшие, скажем, 10 лет. Это принесет максимальные проценты с работающих на бирже денег. Через 10 лет риск можно уменьшить, выбрав чуть менее рисковый маслюль, и так, приближаясь к пенсии, постепенно увеличивать долю солидных инструментов в своем« портфеле» и уменьшать долю рисковых.

Можно пойти еще дальше. Если вы действительно понимаете в том, как работает фондовый рынок, располагаете необходимым опытом, инструментами и знаниями, то можете прийти в пенсионную компанию и заявить: «Без сопливых справлюсь». Подписываете необходимые бумаги и получаете свои пенсионные деньги в свое полное распоряжение с возможностью решать куда, как и каким образом инвестировать.

Лично я в этом ничего не понимаю, поэтому такой акробатикой предпочту не заниматься. Кстати, обычно пенсионные компании не покупают какие-то конкретные акции. Скорее покупаются индексы. Например, индекс« Тель-Авив35». Это некий усреднённый индекс 35 крупнейших компаний Израиля, в котором эти компании неким образом балансируют между собой. У одной компании выросли акции — индекс подрос, у другой компании упали акции — индекс снизился, у нескольких компаний выросли и упали акции — индекс изменился на некую дельту.

Так я себе это понимаю очень упрощенно. Если в комментаторах найдутся люди с глубокими знаниями в данной сфере, и фактические ошибки будут резать глаза, исправьте меня.

На этом этапе у нас должен навсегда отпасть стереотип о том, что мы ничем не управляем и не влияем на свои пенсии. В Израиле есть возможность максимально влиять на свои сбережения и на их размер. И на этом же этапе должно появиться понимание, что нужна ответственность и самоорганизованность, чтобы с определенной периодичностью контролировать то, что происходит с нашими отчислениями.

Еще один лайфхак , пока не забыл. На фейсбуках всегда спрашивают, есть ли у тебя пицуим, и если есть, обязательно советуют их забирать. Так вот, если вернуться выше по статье, то мы видим, что пицуим — это фактически треть пенсии. Забирать их без крайней необходимости совсем не стоит. Просто потому что не стоит лишать себя трети своей пенсии.

И еще на заметку. Поскольку за свою жизнь человек, как правило, меняет не одно, не два, и не три , то очень распространено такое явление, как« зависшие» где-то пенсионные деньги. Ну, а если где-то что-то потерялось, то всегда найдутся добрые ребята, которые помогут вам это найти. По тем же фейсбукам частенько гуляют истории, как к кому-то обратились некие люди и сказали, что найдут потерянные пенсионные деньги. Попросили подписать договор, что с найденного будет заплачено, скажем 30%. Не особо задумываясь, человек подписывает, а когда ему« находят» 200000 шекелей, он ужасается от того, что с его денег нужно отдать треть.

Ведь деньги-то на самом деле не терялись и получить всю информацию о пенсионных накоплениях можно на государственном сайте swiftness.co.il . Стоит это 40 шекелей. Кроме того, есть сайт , где можно найти свои фонды с неработающими накоплениями. Просто люди часто не знают об этом, либо ленятся и боятся разбираться. По сути, даже пенсионный консультант возьмет все данные о вас именно с первого сайта, все расскажет и даст советы, но не за треть« найденных» денег, а за какую-то почасовую ставку.

Отчет по пенсиям

Раз в квартал и в конце года мы получаем отчеты по нашим пенсионным делам от пенсионных компаний. Ниже я прикреплю примерное фото того, как они выглядят. Если статья наберет 50 шеров на фейсбуке, иными словами, окажется действительно полезной и интересной людям, я дополню этот пенсионный отчет объяснениями, что мы на нем видим. Тут кстати заметно, что дмей ниуль дикие. Это потому, что вид пенсий — битуах менаэлим.

Как открываются пенсионные корзины

Во-первых , по закону никто не имеет права навязать вам какую-то пенсионную компанию и вид пенсионных отчислений. Если небрежно махнуть лапкой, то работодатель позовет вам агента той пенсионной компании, с которой работает сам. Вам все откроют, подпишут и, скорее всего, аккуратно начнут слизывать самый высокий процент комиссий, разрешенный законом.

Но вы вправе ткнуть пальцем в конкретную компанию и сказать, что вас интересует именно керен пенсия или именно купат гемель. И никто не имеет права возразить.

Вы также вправе указать и конкретного страхового агента, с которым хотите работать вы, а не работодатель.

Во-вторых , если у вас раньше не было пенсионной программы, и это первое ваше место работы, то откроют все это дело вам через шесть месяцев после начала работы . После открытия отчисления за прошедшие шесть месяцев произойдут ретроактивно . То есть в итоге эти шесть месяцев не останутся без пенсионных отчислений.

На каждом следующем месте работы пенсионная программа открывается минимум через 3 месяца после начала работы и аналогично ретроактивно.

Тут тоже нужно быть внимательным, потому что могут не спросить и списать все пенсионные отчисления за прошедшие(шесть месяцев в первом случае) три месяца разом с зашедшей зарплаты. Если зарплата небольшая, а вы были к этому неготовы, это может ударить по бюджету на месяц, пресные галеты вместо сочного стейка и так далее. Но все можно разбить на платежи, проявив заранее бдительность.

Выводы

Вот, собственно, и все, что у меня получилось вспомнить по данной теме. Все вышеописанное наталкивает на следующие выводы: пенсия в Израиле заставляет человека быть ответственным. Если пустить все на самотек, то «можно плохо кончить», как говорится. Нам предстоит торговаться за комиссионные, решать, рисковать ли и зарабатывать большие проценты или не рисковать, и зарабатывать маленькие проценты. Это личное решение каждого. Нам нужно помнить, что пицуим — это часть наших пенсий, что пенсионные программы открываются не сразу, и что проверять пенсионные отчисления нужно так же, как мы проверяем банковский счет на предмет зашедшей в начале месяца зарплаты.

Ну и, разумеется, в идеале нужно иметь собственную кубышку на старость, потому что пенсии пенсиями, программы программами, а самому о себе заботиться никогда лишним не будет.

Если в статье были грубые ошибки, я очень приветствую конструктивные замечания и исправления, желательно со ссылками на букву закона. Я учусь вместе с вами.

Чтобы вы смогли прочитать эту статью бесплатно, я заплатил за семинар и потратил много времени, дабы переработать информацию в простую и понятную форму. Поэтому ниже адреса, куда можно отправить« чашку кофе» и поддержать проект. Это поможет его развитию и содержанию. И как всегда, лайк, шер, репост; подписывайтесь на